Geldigheidsduur biedingen aangepast ivm Coronacrisis

Het Coronavirus treft ons allemaal. Het heeft invloed op de import, maar inmiddels ook op de handel in gebruikte auto’s. De situatie wijzigt zich op dit moment per dag.

Kwaliteit biedingen verbeteren

Als gevolg hiervan, hebben we besloten de geldigheid van de biedingen op de XBS B2B veiling terug te brengen van 28 naar 5 dagen. Wij verwachten dat dit de kwaliteit van de biedingen zeker ten goede komt. Deze regeling zal gedurende de Coronacrisis van kracht blijven. Wij laten het u weten zodra wij teruggaan naar de oude situatie.

1 maart

Deze aanpassing wil niet zeggen dat uw biedingen van 14 dagen terug ineens niet meer geldig zijn. Alle gedane biedingen (vanaf 1 maart jl.) zijn vanaf vandaag 5 dagen geldig. De biedingen voor 1 maart lopen er automatisch uit op de oude regeling (deze vallen binnen de 5 dagen die nu in gaan). Mocht u het niet redden met de acceptatie termijn van 5 dagen heeft u uiteraard de mogelijkheid de auto nogmaals aan te bieden op de veiling of een biedtijd verlenging aan te vragen bij ons XBS team.

Vragen?

Mochten er vragen zijn betreffende deze aangepaste voorwaarden, neem dan gerust contact met ons op. Ook in deze moeilijke tijden zullen wij ons uiterste best doen de maximale handelsbiedingen te genereren.

Update t.a.v. het coronavirus

Helaas kan niemand er meer omheen, het coronavirus (COVID-19) treft ons allemaal. Daarom dit bericht waarin wij laten zien dat wij onze verantwoordelijkheid hierin nemen. Uit voorzorg voor onze medewerkers, hun naasten maar ook om onze bedrijfscontinuïteit te garanderen, hebben wij voor onze organisatie een aantal maatregelen genomen.

Gelet op de nieuwe richtlijnen vanuit het RIVM hebben wij sinds vandaag onze organisatie opgesplitst. Per afdeling is een deel van onze medewerkers thuis werkzaam en het andere deel hiervan werkt vanuit ons kantoor.

Zowel de dagelijkse XBS B2B veiling als de online BPM koerslijst berekening blijven hiermee gegarandeerd. Wij zijn ook voor een groot deel telefonisch bereikbaar. Mocht dit toch even niet het geval zijn dan kunt u altijd de voicemail inspreken of een mail sturen. Wij zorgen dat u teruggebeld wordt.

Afspraken, presentaties en bijeenkomsten verzetten we tot nader order. Eventueel zijn er ook afspraken telefonisch mogelijk.

Wij doen er alles aan om u op onze gebruikelijke manier van onze dienstverlening te kunnen voorzien, echter kan het zo zijn dat bepaalde zaken iets anders zullen verlopen. Wij vragen uw begrip hiervoor.

Wij vertrouwen erop u hiermee voor dit moment voldoende te hebben geïnformeerd. Als er nog vragen zijn wij uiteraard bereid deze te beantwoorden. Voor nu, blijf gezond!

Met vriendelijke groet,

XRAY Automotive BV

Tom Corduwener

Tijdelijke Corona import procedure gestart bij de RDW

| Lees eerst de Update onderaan! RDW hervat importkeuringen Vanaf 30 maart jl. is het weer mogelijk om auto’s te importeren. De nieuwe tijdelijke werkwijze is uitsluitend bedoeld voor RDW-erkende bedrijven. Het betreft een tijdelijke oplossing voor import waarbij de keuring ‘horizontaal’ is (keuring van de documentatie en foto’s plus steekproeven). Het team vanuit XRAY is niet gestopt met de dienstverlening en bieden u de meest actuele en courante restwaardes aan indien u de koerslijst gebruikt. Mocht u vragen hebben, schroom niet ons te bellen, mailen of een chat of App te sturen. Corona procedure Individuele inschrijvingen (import) Na alle maatregelen vanwege het coronavirus, is inmiddels de cruciale dienstverlening voor nu veilig gesteld en heeft de RDW in nauw overleg met de branche besloten om aanvullend een tijdelijke procedure op te starten die het mogelijk maakt om voertuigen (personenauto, voertuigcategorie M1) met een EU kentekenbewijs of nieuwe, ongebruikte personenauto’s met een Certificaat van Overeenstemming (CVO) in te schrijven in het kentekenregister zonder fysieke identificatie. Tijdelijke werkwijze In overleg met de branche is er een tijdelijke werkwijze ontwikkeld waarbij fysieke identificatie van de voertuigen tijdelijk niet nodig is. De nieuwe tijdelijke werkwijze is uitsluitend bedoeld voor RDW-erkende bedrijven. De benodigde documenten moeten centraal digitaal aangeleverd en vervolgens door RDW-medewerkers van een keuringsstation beoordeeld. Na afloop krijgt de aanvrager per mail bericht dat het RDW-proces is afgerond. In specifieke gevallen volgt alsnog een fysiek onderzoek. De RDW kan ook achteraf nog steekproeven uitvoeren. Voorwaarden voor deelname: – Uw bedrijf heeft de erkenning Bedrijfsvoorraad; – Het voertuig betreft de voertuigcategorie personenauto (M1); – Het voertuig betreft geen ernstig schadevoertuig als bedoeld in Artikel 1.1 Regelingvoertuigen; Hieronder wordt in ieder geval verstaan een voertuig: a. waarvan de dragende carrosseriedelen ernstig zijn vervormd; b. waarvan de langsbalken van het chassis ernstig zijn vervormd; c. waarvan één of meer deurstijlen ernstig zijn vervormd; d. waarvan het dak is verwijderd of de deur- of raamstijlen zijn doorgeknipt; e. waarvan één of meer wielophangingen ernstig zijn vervormd in combinatie met één van de overige punten; f. met ernstige brand- of waterschade, of g. waarvan het frame ernstig is beschadigd; – Het voertuig voldoet nog aan de beschrijving op het buitenlandse kentekenbewijs; – Het voertuig is aantoonbaar verkocht; – Het voertuig moet binnen 5 werkdagen na ontvangst van het RDW Bewijs van Inschrijving op naam worden gezet van de koper; – U betaalt op rekening: aan het einde van de maand ontvangt u een factuur; – U stuurt na afloop het buitenlands kentekenbewijs op. Aanvulling vanuit XRAY Dit houdt in dat rental en voertuigen met lichte gebruikerssporen wel zijn toegestaan. Verantwoordelijkheid erkenninghouder De aanvragen worden afgehandeld in overeenstemming met de tijdelijke import procedure voor inschrijving die de RDW heeft vastgesteld. Hierdoor worden de aanvragen administratief afgehandeld, zonder dat het voertuig fysiek is gecontroleerd. Mocht onverhoopt blijken dat het voertuig toch niet beschikt over de door u bij de aanvraag opgegeven identiteit en/of er zijn onjuiste gegevens verstrekt dan zal de RDW op grond van artikel 51a van de Wegenverkeerswet de tenaamstelling laten vervallen. Het proces 1. Als u aan de voorwaarden voldoet, dan mailt u in één email de volgende documenten naar coronanoodprocedure@rdw.nl Let op: in onderwerp-regel het VIN vermelden en welk van de zestien RDW keuringsstations voor u gebruikelijk is. Door de erkenninghouder ondertekende aanvraagformulier “Individuele aanvraag inschrijving” (docx, 42kb). Eventueel de bijlage aanvraag met betreffende voertuiggegevens (docx, 39kb). Scan of foto van buitenlands kentekenbewijs en/of certificaat van overeenstemming. Foto’s van het voertuig – ¾ linksvoor – ¾ rechtsachter – constructieplaat – foto ingeslagen voertuigidentificatienummer – foto van tellerstand Let op: bij sommige providers geldt er een maximale bestandsgrootte voor email. Controleer dat u deze grens niet overschrijdt (onze inschatting is dat tot 8 MB voor de totale e-mail geen problemen zal opleveren). Buitenlands APK-rapport (indien van toepassing) Belangrijk: het origineel buitenlands APK rapport moet bij het voertuig blijven. Koopovereenkomst met daarop het VIN en de NAW van de uiteindelijk tenaamgestelde Scan of foto van bedrijfsvoorraadpas 2. De RDW stelt vast of uw voertuig in aanmerking komt voor deze tijdelijke procedure en beoordeelt de individuele aanvraag voor inschrijving. Als er nog aanvullende informatie nodig is dan neemt de RDW contact met u op. 3. U ontvangt een mail waarin wordt aangegeven dat uw aanvraag administratief is afgehandeld en dat u BPM aangifte bij de Belastingdienst kunt doen. 4. Origineel buitenlandse kentekenbewijs Na ontvangst van de bevestiging van inschrijving bent u verplicht het originele buitenlandse kentekenbewijs op te sturen. Het buitenlands kentekenbewijs moet 2 weken na ontvangst van de bevestiging van inschrijving zijn ontvangen. Het buitenlandse kentekenbewijs stuurt u op naar: RDW t.a.v. afdeling VRD, COVID Postbus 30000 9640 RA Veendam klik hier voor het bericht op de site van de RDW Mocht je er niet uitkomen neem dan contact met het Team van Xray: Update 10 april 2020: RDW Corona Procedure Per Direct Uitgebreid Gisteren hebben wij u een vooraankondiging gestuurd voor de te wijzigen RDW noodprocedure tbv import. Inmiddels zijn er nog een paar belangrijke aanvullingen bekend gemaakt: 1. De omslachtige en foutgevoelige aanvraagprocedure via mail is per direct komen te vervallen voor M1 (personenauto’s). Aanvragen kunt u nu per direct op de website van de RDW indienen. Klik hier voor het formulier. 2. Het criterium “verkocht” is komen te vervallen. Vanaf heden mag ook onverkochte voorraad aangemeld worden voor importkeuring. 3. Naast personenauto’s mogen vanaf heden ook motorfietsen en lichte bedrijfsauto’s via deze tijdelijke procedure aangemeld worden voor importkeuring. Meer informatie over de uitbreiding van de importkeuringen en hoe die aan te vragen, staat hier Mocht je er niet uitkomen neem dan contact met het Team van Xray: Telefoon: 085 – 0060436 Whatsapp: 0612922683 Mail: info@xray.nl Chat |

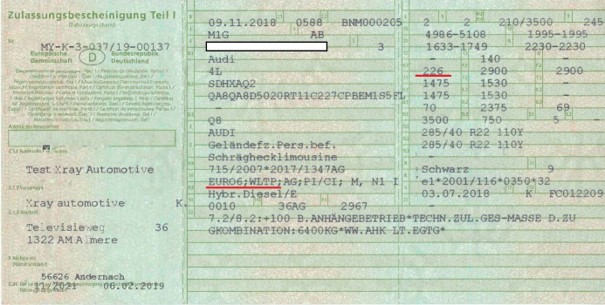

CO2 uitstoot op Duits kenteken wijkt erg af van Nederlandse gegevens

Dagelijks worden er veel auto`s vanuit Duitsland naar Nederland geïmporteerd. Vanwege de verschillende gegevens op het gebied van CO2 uitstoot wordt het steeds ingewikkelder om een juiste berekening te maken voor de BPM. Per 1 juli 2020 worden de nieuwe WLTP tarieven actief en kan er op basis van deze gegevens aangiften gedaan worden. We zien nu al veel auto`s die op basis van de WLTP zijn gekeurd, zeker merken als Audi en BMW waren er snel mee. Wij krijgen veel vragen hoe het kan dat er een grote afwijking zit in de CO2 waarde van bijvoorbeeld het Duitse kenteken en de Nederlandse gegevens.

Bovenstaande afbeelding is een mooi voorbeeld. Deze auto is gekeurd op basis van de WLTP en daardoor staat er 226 g/km CO2 op het kenteken. In Nederland staat deze op 179 g/km CO2(afwijking mogelijk). Zonder een CVO document is deze auto niet te berekenen. Zou je per ongeluk uitgaan van de WLTP uitkomst, dan maakt dit een verschil van € 24.151 op de bruto bpm. Oplettendheid is hierbij dus zeker lonend. Kijk dus altijd goed welke gegevens er op de CVO staan en op welke manier de auto is gekeurd.

Van grijs naar geel kenteken

Heb je ook een auto op grijs kenteken en wil je deze ombouwen naar geel kenteken. Dat kan! Let op: er is wel bpm afdracht nodig. Heb je een Nederlands grijs kenteken en wordt dit een geel kenteken dan is het uitgangspunt voor de bpm berekening het Bruto BPM bedrag van de meest vergelijkbare auto op geel kenteken. De Bruto bpm van de auto op grijs kenteken kan je niet als basis voor je berekening gebruiken! En dit kan best vervelend uitpakken. Zo blijkt dit verhaal van het ombouwen van een Landrover Defender 2.2D Adventure Limited Edition uit oktober 2015.

Land Rover Defender naar geel kenteken

Het verhaal is als volgt: een van onze klanten heeft een Land Rover Defender 110 Adventure uit oktober 2015. De auto is omgebouwd naar grijs kenteken. Neem je het grijze kenteken als basis voor de bpm berekening dan ziet dat er als volgt uit:

Bruto BPM (grijs) € 19.401

Rest BPM (grijs) € 5.918

Van zakelijk naar privé

De klant rijdt de auto zakelijk, maar wil deze naar privé halen en weer ombouwen naar geel kenteken. De achterbanken zijn nog aanwezig, dus de kosten voor het ombouwen naar geel kenteken zijn te overzien.

Bruto bpm geel kenteken als uitgangspunt

Waar de klant geen rekening mee heeft gehouden is dat de bpm berekening er ineens heel anders uitziet. Zodra de auto is omgebouwd naar geel kenteken is de bruto bpm die hierbij hoort ook het uitgangspunt voor de bpm berekening. Deze ziet er nu als volgt uit:

Bruto BPM (Co2 295 gr) bedraagt € 68.368

Rest BPM € 20.851 (!)

De rest bpm is ineens 4x zoveel geworden!

Advies

Ons advies is om in oktober 2020 de auto naar privé te halen, je betaalt dan geen rest bpm meer. Deze is na 5 jaar standaard 0 euro en de Defender op grijs kenteken te laten, tenzij je bereid bent de 20.851 euro rest bpm hiervoor af te dragen.

Tip!

Als particulier kan je gewoon op grijs kenteken blijven rijden nadat je de auto van zakelijk naar prive hebt gehaald. Je bent niet verplicht hem op geel kenteken te zetten. Tenzij je er een achterbank in gaat zetten of een camper van maakt. Anders gewoon op grijs kenteken laten, scheelt je een hoop BPM kosten.

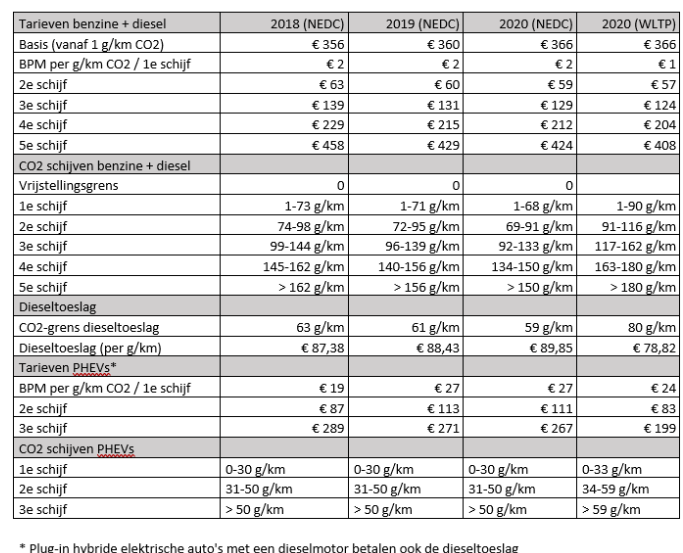

Dit zijn de nieuwe BPM-tarieven vanaf juli 2020

Per juli 2020 worden de nieuwe WLTP tabellen van kracht. Hiermee komt een einde aan de overgangsperiode, die sinds 1 september 2018 loopt. Sinds dat moment wordt de officiële CO2-uitstoot in Europa op basis van de nieuwe, strengere Worldwide Light Vehicle Test Procedure (WLTP) gemeten, maar de Nederlandse BPM baseert zich nog op de oude NEDC-testcyclus.

Lastenneutraal

Het is de bedoeling van de nieuwe tabellen dat gemiddeld niet meer of minder BPM wordt betaald (los van andere factoren) voor een WLTP-auto na 1 juli 2020, dan destijds voor een NEDC-auto vóór 1 september 2018. Daarbij baseert het kabinet zich op berekeningen van onderzoeksbureau TNO in opdracht van het ministerie van Financiën. De belofte van ex Staatsecretaris Snel ten aanzien van het kostenneutraal doorvoeren van deze regeling blijkt in de praktijk weinig waarde te hebben.

Wel of geen tijdelijke meeropbrengsten

Tot 1 juli 2020 is er sprake van een soort hybride situatie, waarbij auto’s voor de Europese markt al wél worden geproduceerd met Europese Typegoedkeuring op basis van de WLTP, terwijl de BPM-tabellen nog gebaseerd zijn op de oude NEDC testcyclus. Om te voorkomen dat er veel te veel BPM zou worden geheven, is er bij de BPM-heffing gewerkt met een CO2-waarde waarbij de WLTP-CO2 voor deze auto’s teruggerekend naar een NEDC-waarde (‘NEDC 2.0’). Er loopt nog een discussie of deze methode wel of niet tot extra BPM-opbrengsten heeft geleid.

MRB-halftarief voor plug-in hybrides nog op basis van NEDC

Behalve in de BPM, werkt de overgang van NEDC naar WLTP voor een klein stukje door in de MRB, namelijk het halftarief voor auto’s met een uitstoot van minder dan 50 g/km CO2 (op NEDC-basis). Vooralsnog houdt het kabinet vast aan deze definitie op basis van de NEDC. Een herziening wordt meegenomen in de modernisering van het MRB-systeem, dat per 1 januari 2021 moet worden opgeleverd.

€ 90.000.000 extra BPM inkomsten 2020

De belofte van ex-Staatssecretaris Snel ten aanzien van ket kostenneutraal doorvoeren staat in schril contract met de extra BPM inkomsten van € 90.000.000 in 2019. Zeker wanneer in ogenschouw wordt genomen dat 13.9 % van de nieuw verkochte auto’s geheel vrijgesteld was van BPM. (EV)

Belastingdienst weer in ongelijk gesteld in BPM-zaak

Wie een auto importeert met ‘essentiële gebreken’ hoeft alleen BPM te betalen over de waarde van de auto vóór herstel. Dit heeft het Gerechtshof in Den Bosch vorige week bepaald in een hoger beroep dat door de Belastingdienst zelf was aangespannen tegen een eerdere uitspraak.

Een VOF importeerde in 2016 een schadeauto. De Suzuki Swift 1.6 Sport werd in onbeschadigde staat getaxeerd op 8.864 euro, maar waardevermindering in verband met de schade bedroeg 7.150 euro. De werkelijke handelswaarde, dus voor reparatie, was op dat moment 1.714 euro wat resulteerde in een verschuldigd BPM-bedrag van 438 euro.

WOK-status

De RDW heeft na het keuren van de auto een WOK-status afgegeven (Wachten op keuring) omdat er sprake was van ‘essentiële gebreken’. De auto kon hierdoor niet de weg op. De eigenaar van de auto koos er vervolgens voor om de BPM-aangifte in te trekken en het voertuig te repareren. Na reparatie van de genoemde essentiële gebreken werd voor de tweede maal een BPM-aangifte gedaan, waar vervolgens een belastingaanslag uitkwam van 1.967 euro.

Ongelijke behandeling

Een bezwaar tegen deze beslissing werd door de Belastingdienst afgewezen, waarna de eigenaar van de Suzuki in beroep ging bij de Rechtbank. Dit beroep werd gegrond verklaard en nu is in hoger beroep, dat door de Belastingdienst werd aangespannen, de dienst andermaal teruggefloten. In de uitspraak valt te lezen dat er sprake is van ongelijke behandeling. En dat mag volgens Europese regelgeving niet. “Door de werkwijze die wordt gevolgd door de Inspecteur en de RDW wordt een in te voeren auto met een WOK-status anders behandeld dan auto’s die al op de Nederlandse markt worden verhandeld met een WOK-status.” Dit is in strijd met EU-recht aldus het Hof.

Doos onderdelen

Het argument van de Belastingdienst ‘dat de kosten die moeten worden gemaakt om van een wrak of doos met losse onderdelen een rijwaardig/veilig voertuig te maken, niet aan de heffing van BPM kunnen worden onttrokken’, is volgens het Hof niet juist. “Een personenauto is een motorrijtuig op drie of meer wielen. Pas als daarvan sprake is, zal BPM verschuldigd zijn. Dat kan dus onder omstandigheden een wrak zijn, maar dat is in elk geval niet een doos onderdelen.”

Bron: Automobiel Management

WLTP grondslag nieuwe BPM tarieftabel per 1 juli 2020

Het kabinet presenteerde op Prinsjesdag de nieuwe bpm-tarieftabel met als grondslag de WLTP meetmethode. De nieuwe bpm tarieven worden opgenomen in het wetsvoorstel ‘overige fiscale maatregelen 2020’ die 1 juli 2020 in werking treedt. Tot 30 juni 2020 geldt de huidige NEDC meetmethode als grondslag voor bpm berekeningen.

Wat is WLTP?

WLTP staat voor Worldwide harmonised Light Vehicle test Procedure. Dit is een nieuwe meetmethode om het brandstofverbruik, de CO2-uitstoot en de uitstoot van vervuilende stoffen te meten bij personenauto’s. De WLTP is sinds 2017 van kracht is.

Waarom WLTP?

De uitkomsten van de NEDC week steeds meer af van het daadwerkelijke verbruik en de emissies. Vandaar de invoer van een nieuwe – meer realistische – test: de WLTP. Tussen 1 september 2018 en 30 juni 2020 gold er een overgangsregeling, deze stopt per 1 juli 2020.

Lees hier meer over de financiële gevolgen van de WLTP vanaf 1 juli 2020

Invloed op bpm tarief?

Autobezitters moeten bpm betalen aan de overheid. Hoeveel? Dat hangt af van de CO2-uitstoot en de tarieven van de bpm. De WLTP meetmethode is accurater en geeft beter inzicht in het werkelijke verbruik en de CO2-uitstoot van een personenauto. Uit onderzoek van de TNO blijkt dat de CO2-uitstoot met de WLTP meetmethode gemiddeld hoger ligt.

Om de bpm niet te hoog te laten uitkomen worden de CO2-tarieven van de bpm naar beneden bijgesteld. Zo wordt voorkomen dat het gemiddelde bpm bedrag gaat stijgen. Kanttekening is wel dat de bpm bij sommige auto’s kan stijgen en bij sommige auto’s zal dalen. Afhankelijk van de (hogere of lagere) CO2-uitstoot.

Rekenvoorbeeld

De vraag is natuurlijk of het interessant is om de bpm te berekenen op de hogere WLTP waarde of nu nog het voordeel te pakken van de NEDC-waarde?

Hier een voorbeeld van een Opel Mokka 1.4 Turbo automaat:

NEDC-waarde: 162 gr/km

Bruto bpm-bedrag € 15.969, – (tarieven 2020 jan-jun)

WLTP-waarde: 187 gr/km

Bruto bpm-bedrag € € 14.170,00 (voorlopige bpm tarieven 2020 jul-dec)

Zoals je ziet is de meetwaarde van de WLTP aanzienlijk hoger. Het BPM bedrag is echter lager in het tweede gedeelte van dit jaar. Je zou zeggen: wacht met importeren tot de nieuwe bpm-tarieven gelden. Maar ons inziens ligt dit iets genuanceerder en kan het écht per auto verschillen. Dus laat een berekening maken zodat je niet voor verrassingen komt te staan.

Wil je dat we je helpen? Geen probleem. Mail of bel ons of stel je vraag via de chat. We helpen je graag!

Lees hier meer over de financiële gevolgen van de WLTP vanaf 1 juli 2020

Is mijn auto nieuw of gebruikt voor de bpm?

Een veel voorkomende onduidelijkheid, is de vraag omtrent of een auto ‘nieuw of gebruikt’ is bij invoer. Dit in relatie tot de bpm aangifte. Als eigenaar van een nieuwe auto bent u de bruto (100%) bpm verschuldigd. Als eigenaar van een gebruikte auto betaalt u rest-bpm die in lijn is met de afschrijving van de gebruikte auto. De afschrijving volgt uit taxatie, koerslijst of afschrijvingstabel.

De inspecteur stelt zich nog wel eens op het standpunt dat een importauto met bijvoorbeeld 2.000 km tóch nieuw is waarmee hij afschrijving op de bpm in een aangifte verwerpt en naheft tot de bruto bpm. Een importeur voert een voertuig begrijpelijk liefst als gebruikte auto in waarbij de bpm afschrijft. Het spanningsveld tussen beide belangen is al jarenlang een discussie die telkens anders wordt uitgelegd.

Wat is nu een juiste richtlijn?

Uit de veelheid aan jurisprudentie lijkt inmiddels duidelijk te zijn geworden dat een datum eerste toelating die voor het moment van eerste inschrijving in Nederland ligt, níét bepalend is voor het antwoord ‘gebruikt’. Een ‘gebruikte’ auto is ‘aantoonbaar gebruikt’.

Voorbeelden gebruikt (bpm afschrijving):

- Een voertuig zónder eerdere registratie maar met ‘genoeg’ kilometers kan ‘gebruikt’ zijn indien het gebruik bewezen kan worden. Voorbeeld: voertuigen gebruikt op circuits, slipbanen, luchthavens.

- Een voertuig met 85 km dat is afgeleverd aan een eerste buitenlandse eigenaar die hem na aflevering direct in elkaar rijdt en inruil is bij invoer een gebruikte auto.

- Een voertuig met 800 km op de teller, een registratie van twee dagen oud, heeft drie proefritten gemaakt die vastliggen in een proefritformulier, ís bij invoer een gebruikte auto.

- Een voertuig met 1.000 km op de teller ten tijde van registratie in Nederland, ís bij invoer een gebruikte auto.

Voorbeelden nieuw (100% Bruto bpm):

- Een nieuwe auto die tijdens het transport beschadigd raakt, 100 km op de teller heeft, een registratie van drie maanden oud heeft en behalve de schade geen sporen van gebruik, wordt als nieuwe auto aangemerkt.

- Een nieuwe auto die op het terrein van de buitenlandse dealer beschadigd raakt door een boom, op factuur geleverd wordt als ‘gebruikt’, met óf zonder buitenlandse registratie, zal als nieuw worden aangemerkt.

- Een voertuig met 150 km en een registratie in het buitenland van vier jaar eerder (zaak loopt momenteel nog bij de Hoge Raad).

- Een overjarige auto die twee jaar bij een buitenlandse dealer in de showroom heeft gestaan, wordt verkocht met 40% korting, geleverd wordt als gebruikte auto, 100 km op de teller heeft staan, een factuur die stelt dat de auto met 10 km is geleverd, kán als nieuwe auto worden aangemerkt.

Er zijn zo nog wel tientallen varianten te bedenken die een onverwacht antwoord als uitkomst op de vraag of het voertuig nieuw of gebruikt is, oplevert.

Kern van de stelregel is dat een voertuig ten tijde van de registratie in Nederland aantoonbaar ‘in gebruik genomen’ moet zijn in het buitenland. Een ‘harde grens’ waar de rechtspraak het gezamenlijk over eens lijkt te zijn, is 1.000 km op de teller. Met enkel deze tellerstand is een voertuig aantoonbaar in gebruik genomen. Heeft een voertuig minder kilometers op de teller, dan dient het gebruik met aanvullende feiten aangetoond te worden.

Als laatste nog een aardige uit de jurisprudentie:

Er zijn ook partijen die de volledige bpm willen betalen, maar de auto dan ook als ‘nieuw’ geregistreerd willen hebben, dus zónder eerdere registratie. Dit laatste is niet mogelijk gebleken (Hvj 12 oktober 2000, C-314/98, ECLI:EU:C:2000:557).

Dit artikel is geschreven door Frank Bolsenbroek en is ook te vinden op de site van Bolsenbroek & Partners