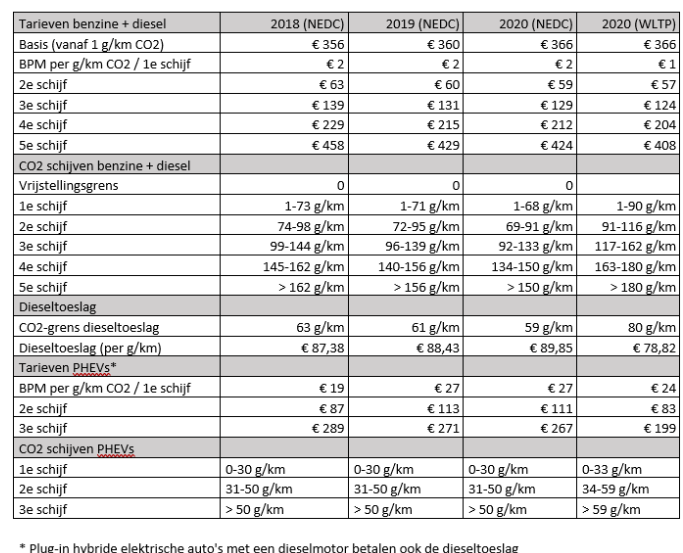

Dit zijn de nieuwe BPM-tarieven vanaf juli 2020

Per juli 2020 worden de nieuwe WLTP tabellen van kracht. Hiermee komt een einde aan de overgangsperiode, die sinds 1 september 2018 loopt. Sinds dat moment wordt de officiële CO2-uitstoot in Europa op basis van de nieuwe, strengere Worldwide Light Vehicle Test Procedure (WLTP) gemeten, maar de Nederlandse BPM baseert zich nog op de oude NEDC-testcyclus.

Lastenneutraal

Het is de bedoeling van de nieuwe tabellen dat gemiddeld niet meer of minder BPM wordt betaald (los van andere factoren) voor een WLTP-auto na 1 juli 2020, dan destijds voor een NEDC-auto vóór 1 september 2018. Daarbij baseert het kabinet zich op berekeningen van onderzoeksbureau TNO in opdracht van het ministerie van Financiën. De belofte van ex Staatsecretaris Snel ten aanzien van het kostenneutraal doorvoeren van deze regeling blijkt in de praktijk weinig waarde te hebben.

Wel of geen tijdelijke meeropbrengsten

Tot 1 juli 2020 is er sprake van een soort hybride situatie, waarbij auto’s voor de Europese markt al wél worden geproduceerd met Europese Typegoedkeuring op basis van de WLTP, terwijl de BPM-tabellen nog gebaseerd zijn op de oude NEDC testcyclus. Om te voorkomen dat er veel te veel BPM zou worden geheven, is er bij de BPM-heffing gewerkt met een CO2-waarde waarbij de WLTP-CO2 voor deze auto’s teruggerekend naar een NEDC-waarde (‘NEDC 2.0’). Er loopt nog een discussie of deze methode wel of niet tot extra BPM-opbrengsten heeft geleid.

MRB-halftarief voor plug-in hybrides nog op basis van NEDC

Behalve in de BPM, werkt de overgang van NEDC naar WLTP voor een klein stukje door in de MRB, namelijk het halftarief voor auto’s met een uitstoot van minder dan 50 g/km CO2 (op NEDC-basis). Vooralsnog houdt het kabinet vast aan deze definitie op basis van de NEDC. Een herziening wordt meegenomen in de modernisering van het MRB-systeem, dat per 1 januari 2021 moet worden opgeleverd.

€ 90.000.000 extra BPM inkomsten 2020

De belofte van ex-Staatssecretaris Snel ten aanzien van ket kostenneutraal doorvoeren staat in schril contract met de extra BPM inkomsten van € 90.000.000 in 2019. Zeker wanneer in ogenschouw wordt genomen dat 13.9 % van de nieuw verkochte auto’s geheel vrijgesteld was van BPM. (EV)

Belastingdienst weer in ongelijk gesteld in BPM-zaak

Wie een auto importeert met ‘essentiële gebreken’ hoeft alleen BPM te betalen over de waarde van de auto vóór herstel. Dit heeft het Gerechtshof in Den Bosch vorige week bepaald in een hoger beroep dat door de Belastingdienst zelf was aangespannen tegen een eerdere uitspraak.

Een VOF importeerde in 2016 een schadeauto. De Suzuki Swift 1.6 Sport werd in onbeschadigde staat getaxeerd op 8.864 euro, maar waardevermindering in verband met de schade bedroeg 7.150 euro. De werkelijke handelswaarde, dus voor reparatie, was op dat moment 1.714 euro wat resulteerde in een verschuldigd BPM-bedrag van 438 euro.

WOK-status

De RDW heeft na het keuren van de auto een WOK-status afgegeven (Wachten op keuring) omdat er sprake was van ‘essentiële gebreken’. De auto kon hierdoor niet de weg op. De eigenaar van de auto koos er vervolgens voor om de BPM-aangifte in te trekken en het voertuig te repareren. Na reparatie van de genoemde essentiële gebreken werd voor de tweede maal een BPM-aangifte gedaan, waar vervolgens een belastingaanslag uitkwam van 1.967 euro.

Ongelijke behandeling

Een bezwaar tegen deze beslissing werd door de Belastingdienst afgewezen, waarna de eigenaar van de Suzuki in beroep ging bij de Rechtbank. Dit beroep werd gegrond verklaard en nu is in hoger beroep, dat door de Belastingdienst werd aangespannen, de dienst andermaal teruggefloten. In de uitspraak valt te lezen dat er sprake is van ongelijke behandeling. En dat mag volgens Europese regelgeving niet. “Door de werkwijze die wordt gevolgd door de Inspecteur en de RDW wordt een in te voeren auto met een WOK-status anders behandeld dan auto’s die al op de Nederlandse markt worden verhandeld met een WOK-status.” Dit is in strijd met EU-recht aldus het Hof.

Doos onderdelen

Het argument van de Belastingdienst ‘dat de kosten die moeten worden gemaakt om van een wrak of doos met losse onderdelen een rijwaardig/veilig voertuig te maken, niet aan de heffing van BPM kunnen worden onttrokken’, is volgens het Hof niet juist. “Een personenauto is een motorrijtuig op drie of meer wielen. Pas als daarvan sprake is, zal BPM verschuldigd zijn. Dat kan dus onder omstandigheden een wrak zijn, maar dat is in elk geval niet een doos onderdelen.”

Bron: Automobiel Management

WLTP grondslag nieuwe BPM tarieftabel per 1 juli 2020

Het kabinet presenteerde op Prinsjesdag de nieuwe bpm-tarieftabel met als grondslag de WLTP meetmethode. De nieuwe bpm tarieven worden opgenomen in het wetsvoorstel ‘overige fiscale maatregelen 2020’ die 1 juli 2020 in werking treedt. Tot 30 juni 2020 geldt de huidige NEDC meetmethode als grondslag voor bpm berekeningen.

Wat is WLTP?

WLTP staat voor Worldwide harmonised Light Vehicle test Procedure. Dit is een nieuwe meetmethode om het brandstofverbruik, de CO2-uitstoot en de uitstoot van vervuilende stoffen te meten bij personenauto’s. De WLTP is sinds 2017 van kracht is.

Waarom WLTP?

De uitkomsten van de NEDC week steeds meer af van het daadwerkelijke verbruik en de emissies. Vandaar de invoer van een nieuwe – meer realistische – test: de WLTP. Tussen 1 september 2018 en 30 juni 2020 gold er een overgangsregeling, deze stopt per 1 juli 2020.

Lees hier meer over de financiële gevolgen van de WLTP vanaf 1 juli 2020

Invloed op bpm tarief?

Autobezitters moeten bpm betalen aan de overheid. Hoeveel? Dat hangt af van de CO2-uitstoot en de tarieven van de bpm. De WLTP meetmethode is accurater en geeft beter inzicht in het werkelijke verbruik en de CO2-uitstoot van een personenauto. Uit onderzoek van de TNO blijkt dat de CO2-uitstoot met de WLTP meetmethode gemiddeld hoger ligt.

Om de bpm niet te hoog te laten uitkomen worden de CO2-tarieven van de bpm naar beneden bijgesteld. Zo wordt voorkomen dat het gemiddelde bpm bedrag gaat stijgen. Kanttekening is wel dat de bpm bij sommige auto’s kan stijgen en bij sommige auto’s zal dalen. Afhankelijk van de (hogere of lagere) CO2-uitstoot.

Rekenvoorbeeld

De vraag is natuurlijk of het interessant is om de bpm te berekenen op de hogere WLTP waarde of nu nog het voordeel te pakken van de NEDC-waarde?

Hier een voorbeeld van een Opel Mokka 1.4 Turbo automaat:

NEDC-waarde: 162 gr/km

Bruto bpm-bedrag € 15.969, – (tarieven 2020 jan-jun)

WLTP-waarde: 187 gr/km

Bruto bpm-bedrag € € 14.170,00 (voorlopige bpm tarieven 2020 jul-dec)

Zoals je ziet is de meetwaarde van de WLTP aanzienlijk hoger. Het BPM bedrag is echter lager in het tweede gedeelte van dit jaar. Je zou zeggen: wacht met importeren tot de nieuwe bpm-tarieven gelden. Maar ons inziens ligt dit iets genuanceerder en kan het écht per auto verschillen. Dus laat een berekening maken zodat je niet voor verrassingen komt te staan.

Wil je dat we je helpen? Geen probleem. Mail of bel ons of stel je vraag via de chat. We helpen je graag!

Lees hier meer over de financiële gevolgen van de WLTP vanaf 1 juli 2020

Is mijn auto nieuw of gebruikt voor de bpm?

Een veel voorkomende onduidelijkheid, is de vraag omtrent of een auto ‘nieuw of gebruikt’ is bij invoer. Dit in relatie tot de bpm aangifte. Als eigenaar van een nieuwe auto bent u de bruto (100%) bpm verschuldigd. Als eigenaar van een gebruikte auto betaalt u rest-bpm die in lijn is met de afschrijving van de gebruikte auto. De afschrijving volgt uit taxatie, koerslijst of afschrijvingstabel.

De inspecteur stelt zich nog wel eens op het standpunt dat een importauto met bijvoorbeeld 2.000 km tóch nieuw is waarmee hij afschrijving op de bpm in een aangifte verwerpt en naheft tot de bruto bpm. Een importeur voert een voertuig begrijpelijk liefst als gebruikte auto in waarbij de bpm afschrijft. Het spanningsveld tussen beide belangen is al jarenlang een discussie die telkens anders wordt uitgelegd.

Wat is nu een juiste richtlijn?

Uit de veelheid aan jurisprudentie lijkt inmiddels duidelijk te zijn geworden dat een datum eerste toelating die voor het moment van eerste inschrijving in Nederland ligt, níét bepalend is voor het antwoord ‘gebruikt’. Een ‘gebruikte’ auto is ‘aantoonbaar gebruikt’.

Voorbeelden gebruikt (bpm afschrijving):

- Een voertuig zónder eerdere registratie maar met ‘genoeg’ kilometers kan ‘gebruikt’ zijn indien het gebruik bewezen kan worden. Voorbeeld: voertuigen gebruikt op circuits, slipbanen, luchthavens.

- Een voertuig met 85 km dat is afgeleverd aan een eerste buitenlandse eigenaar die hem na aflevering direct in elkaar rijdt en inruil is bij invoer een gebruikte auto.

- Een voertuig met 800 km op de teller, een registratie van twee dagen oud, heeft drie proefritten gemaakt die vastliggen in een proefritformulier, ís bij invoer een gebruikte auto.

- Een voertuig met 1.000 km op de teller ten tijde van registratie in Nederland, ís bij invoer een gebruikte auto.

Voorbeelden nieuw (100% Bruto bpm):

- Een nieuwe auto die tijdens het transport beschadigd raakt, 100 km op de teller heeft, een registratie van drie maanden oud heeft en behalve de schade geen sporen van gebruik, wordt als nieuwe auto aangemerkt.

- Een nieuwe auto die op het terrein van de buitenlandse dealer beschadigd raakt door een boom, op factuur geleverd wordt als ‘gebruikt’, met óf zonder buitenlandse registratie, zal als nieuw worden aangemerkt.

- Een voertuig met 150 km en een registratie in het buitenland van vier jaar eerder (zaak loopt momenteel nog bij de Hoge Raad).

- Een overjarige auto die twee jaar bij een buitenlandse dealer in de showroom heeft gestaan, wordt verkocht met 40% korting, geleverd wordt als gebruikte auto, 100 km op de teller heeft staan, een factuur die stelt dat de auto met 10 km is geleverd, kán als nieuwe auto worden aangemerkt.

Er zijn zo nog wel tientallen varianten te bedenken die een onverwacht antwoord als uitkomst op de vraag of het voertuig nieuw of gebruikt is, oplevert.

Kern van de stelregel is dat een voertuig ten tijde van de registratie in Nederland aantoonbaar ‘in gebruik genomen’ moet zijn in het buitenland. Een ‘harde grens’ waar de rechtspraak het gezamenlijk over eens lijkt te zijn, is 1.000 km op de teller. Met enkel deze tellerstand is een voertuig aantoonbaar in gebruik genomen. Heeft een voertuig minder kilometers op de teller, dan dient het gebruik met aanvullende feiten aangetoond te worden.

Als laatste nog een aardige uit de jurisprudentie:

Er zijn ook partijen die de volledige bpm willen betalen, maar de auto dan ook als ‘nieuw’ geregistreerd willen hebben, dus zónder eerdere registratie. Dit laatste is niet mogelijk gebleken (Hvj 12 oktober 2000, C-314/98, ECLI:EU:C:2000:557).

Dit artikel is geschreven door Frank Bolsenbroek en is ook te vinden op de site van Bolsenbroek & Partners

2020! Geheel nieuwe XBS veiling platform.

2020 is alweer gestart, we willen alle klanten, relaties, medewerkers, partners en leveranciers hartelijk danken voor een bijzonder 2019. 2020 belooft een spannend jaar te worden en we hebben veel nieuws in petto. We starten het jaar met de definitieve introductie van ons geheel nieuwe XBS veiling platform! Een uniek systeem dat gevoed kan worden vanuit ons eigen XRAYlive taxatiesysteem of vanuit samenwerkende partnersystemen. Door de versnelde elektrificatie van ons wagenpark zal de behoefte aan betrouwbare waarderingen en handelsbiedingen van te taxeren voertuigen evident zijn. De markt veranderd is een enorm snel tempo.

Ook op BPM gebied wordt het een spannend jaar. De definitieve invoering van de WLTP zal zorgen voor verdere prijsstijgingen. Import zal verder toenemen en de rol van koerslijsten zal hierin groter worden. We volgen de ontwikkelingen vanuit de overheid/belastingdienst van dichtbij. Op het personele vlak is er ook goed nieuws; per 1 januari is ons salesteam versterkt met een oude bekende, Dave Coenraad. Dave heeft veel bewezen remarketing ervaring en zal in de rol van Sales Manager een belangrijke rol krijgen in de verdere groei van XRAY Automotive.

Wij hebben veel vertrouwen in een mooi en succesvol 2020!

Tom Corduwener – XRAY Automotive bv

Vooruitblik 2020

2020 is alweer gestart, we willen alle klanten, relaties, medewerkers, partners en leveranciers hartelijk danken voor een bijzonder 2019. 2020 belooft een spannend jaar te worden en we hebben veel nieuws in petto. We starten het jaar met de definitieve introductie van ons geheel nieuwe XBS veiling platform! Een uniek systeem dat gevoed kan worden vanuit ons eigen XRAYlive taxatiesysteem of vanuit samenwerkende partnersystemen. Door de versnelde elektrificatie van ons wagenpark zal de behoefte aan betrouwbare waarderingen en handelsbiedingen van te taxeren voertuigen evident zijn. De markt verandert in een enorm snel tempo.

Ook op BPM gebied wordt het een spannend jaar. De definitieve invoering van de WLTP zal zorgen voor verdere prijsstijgingen. Import zal verder toenemen en de rol van koerslijsten zal hierin groter worden. We volgen de ontwikkelingen vanuit de overheid/belastingdienst van dichtbij. Op het personele vlak is er ook goed nieuws; per 1 januari is ons salesteam versterkt met een oude bekende, Dave Coenraad. Dave heeft veel bewezen remarketing ervaring en zal in de funtie van Sales Manager een belangrijke rol krijgen in de verdere groei van XRAY Automotive.

Wij hebben veel vertrouwen in een mooi en succesvol 2020!

Tom Corduwener – XRAY Automotive bv

Aankondiging Nieuw XBS Veiling Platform

Na maandenlang uitvoerig testen zullen wij woensdag 18 december aanstaande ons nieuwe XBS Veiling platform in gebruik gaan nemen. Wij beseffen ons dat het voor velen even wennen zal zijn, vandaar alvast deze eerste voor aankondiging met een kleine sneak preview.

Wij hebben samen met onze partner Magnus extreem veel aandacht besteed aan de useability. Maar we zijn uiteraard ook benieuwd naar jullie feedback straks.

Nieuwe functionaliteiten zullen o.a. zijn:

• Overzichtelijkheid sterk verbeterd

• Mobile first opgezet, erg gebruiksvriendelijk, ook onderweg

• Historische data met vergelijkbare auto’s

• Hyper modern Mendix platform

• Betrouwbaarheid sterk verbeterd

• Verbeterde Gaspedaal koppeling

• Deelknop voor oa Whatsapp

• Favorieten kiezen

Komende dagen komen we met nieuwe informatie. Houd deze site daarom goed in de gaten!

Strengere controle bpm ‘schade’ aangiftes

Verkeersdienst RDW gaat strenger toezien op de import van gebruikte auto’s met een krasje of deukje. Schadevoertuigen worden voortaan altijd gecontroleerd om te zien of de importeur de gemelde schade niet overdrijft of zelfs verzint om minder belasting te hoeven betalen. Dat meldt Staatssecretaris Menno Snel vandaag (3 december 2019) aan de Tweede Kamer. Het was al bekend dat Snel de RDW een rol wilde geven, nu is deze rol ook uitgewerkt. In het nieuwe toezichtmodel vindt altijd een fysieke controle plaats van het voertuig. Dat gebeurt op een RDW Keuringsstation. Voertuigexperts van de RDW maken op basis van fysieke waarnemingen een risicoselectie. Alleen als er van de wettelijke forfaitaire afschrijvingstabel gebruik gemaakt wordt, volstaat een administratieve controle. RDW-keurmeesters toetsen onder meer of de vastgestelde waarde op een redelijke manier tot stand is gekomen en of de vermelde schade daadwerkelijk is waar te nemen. Het idee is de normen zo spoedig mogelijk vast te leggen in een handboek.

Positief gedragseffect

Snel hoopt dat het uitvoeren van een fysieke controle leidt tot “een positief gedragseffect op de naleving van de bpm-regels door importeurs.” Bij een positief advies van de RDW is er geen vertraging of aanvullende controles. Bij een negatief advies kunnen importeurs te maken krijgen met aanvullende controles, waarvan de kosten (die kunnen oplopen tot enkele honderden euro’s) worden doorberekend aan de importeur. Bij een negatief advies kan de Belastingdienst besluiten het voertuig op te roepen voor een hertaxatie.

Ten opzichte van het eerste voorstel is er een wijziging: het fiscaal akkoord voor de inschrijving in het kentekenregister wordt pas verleend nadat een opgeroepen voertuig is aangeboden voor een hertaxatie. Hiermee wil Snel voorkomen dat een opgeroepen voertuig niet wordt aangeboden, wat nu in 10 procent van de gevallen gebeurt.

Rechtszaken

In eerste instantie stelde Snel voor om inschrijving in het kentekenregister te weigeren (bij een negatief oordeel). Maar daar ziet Snel vanaf. Snel vreest voor een groei van het aantal procedures; er zou tegen het oordeel van de RDW geprocedeerd kunnen worden. Ook is het weigeren van een inschrijving waarschijnlijk in strijd met het Europese recht.

In de brief meldt Snel verder af te zien van uitsluitend de CO2-uitstoot als grondslag voor de bpm. Dat zou een te ingrijpende maatregel zijn voor het probleem. Snel erkent tot slot dat er over de waardebepaling discussie zal blijven plaatsvinden. “Juridische procedures zijn niet volledig te voorkomen.”

Andere artikelen:

RDW verscherpt toezicht op import occasions

RDW krijgt controlerol in nieuw toezichtmodel parallelimport

Scherper toezicht op import occasions

Flinke bpm korting bij invoer nieuwe auto met ritje buitenland

Maak een ritje in het buitenland met een hagelnieuwe Mercedes, Porsche, BMW of andere nieuwe auto en ontvang als dank een fikse bpm korting bij het invoeren van de auto. Hoe? Dat lees je hier !

Een uitspraak van de Hoge Raad in september 2018 heeft veel invloed op de bpm heffing van een nieuwe auto. Voor de bpm belasting heffing is namelijk de staat van de auto (nieuw / gebruikt) van belang. Het tijdstip waarop dit bepaald wordt is het moment waarop de auto in Nederland op kenteken wordt gezet.

Dit was dan ook gelijk voor een tweetal bedrijven de maas in de wet!

De twee bedrijven waarover het gaat zijn in Nederland gevestigde bedrijven. Zij kochten ieder een nieuwe auto. Een bedrijf kocht de nieuwe auto in Duitsland, reed er circa 3.000 kilometer mee in Duitsland voordat de auto in Nederland op kenteken werd gezet. Het andere bedrijf kocht een nieuwe auto in Nederland. Vervoerde deze vervolgens naar Duitsland en reed ook daarmee circa 3.000 km in Duitsland voordat ze de auto in Nederland op kenteken zette.

De Hoge Raad besliste in beide zaken dat voor de bpm heffing de staat van de auto bepalend is op het moment dat deze in Nederland op kenteken worden gezet. Omdat er een substantieel aantal kilometers mee gereden was, was er voor de Hoge Raad geen sprake van een nieuwe auto. De Hoge Raad zag beide auto’s als gebruikte auto’s en daarvoor geldt een korting op de verschuldigde bpm.

Bron: Rechtspraak.nl