Opbouw consumentenprijs

Onlangs is er een gerechtelijke uitspraak geweest van de Hoge Raad die invloed heeft op de rekenwijze van de koerslijst rest BPM bij import. Wat houdt dit nu concreet in en wat betekent dit voor de koerslijstaangiftes van bijvoorbeeld XRAY. In deze nieuwsbrief willen wij u nader informeren over de ins en outs aangaande dit onderwerp.

De Hoge Raad heeft geoordeeld dat de werkelijke CO2 bepalend is voor de BPM afschrijving. De BPM afschrijving is gelijk aan de koerslijstafschrijving en is in feite de verhouding tussen de consumentenprijs en de koerslijstwaardering. Onderstaand worden beide definities nader toegelicht.

Consumentenprijs

De uitspraak van de HR houdt in dat de consumentenprijs wijzigt indien de CO2 uitstoot veranderd. Volledig logisch aangezien de consumentenprijs bestaat uit de Netto Cat Prijs + BTW + BPM; een verhoging van de CO2 betekent een verhoging van de bruto BPM hetgeen rekenkundig leidt tot een verhoging van de consumentenprijs. (bij een verlaging werkt het natuurlijk precies de andere kant op). Deze gewijzigde consumentenprijs vormt tevens de basis voor de fiscale bijtelling en verzekeringspremies.

In combinatie met de overgangsregeling artikel 16a wet BPM (waarbij gebruik gemaakt mag worden van de rekenregels van het voorgaande jaar) kan dit weer leiden tot een lagere consumentenprijs dan de betreffende prijslijst weergeeft. In geval van een voertuig met een DET van bijvoorbeeld 12/02/2020 wordt de consumentenprijs als volgt berekend: Netto Cat Prijs (2020) + BTW + BPM (2019).

Koerslijstwaarde

Een verhoging van de CO2 an sich heeft geen enkele invloed op de koerslijstwaarde van een voertuig. Het feit dat er meer BPM in de nieuwprijs zit betekent niet dat dit leidt tot hogere inkoopprijzen. Tenzij de verhoging van de CO2 veroorzaakt wordt door de toevoeging van extra (CO2) verhogende fabrieksopties. Indien deze prijsverhogende en restwaarde verhogende opties in de koerslijst op de juiste manier geselecteerd worden, leidt dit tot een verhoging van de koerslijstwaarde. Indien het uitvoeringsniveau echter identiek is aan het geselecteerde referentievoertuig, maar de CO2 toch afwijkt, heeft dit geen gevolg voor de koerslijstwaarde. In de praktijk is de waarde van een voertuig afhankelijk van vele bestanddelen, de CO2 uitstoot behoort daar niet toe.

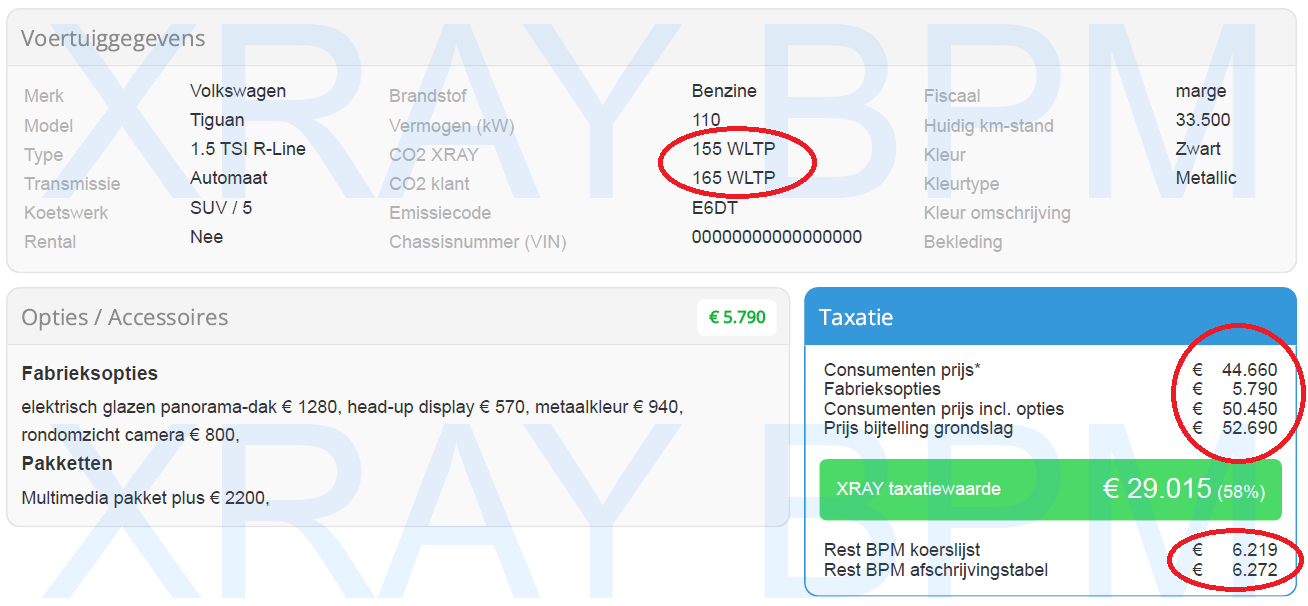

Een verhoging van de consumentenprijs bij een gelijkblijvende koerslijstwaarde zorgt voor een hogere afschrijving en een lagere rest BPM. In geval van een lagere CO2 waarde resulteert dit logischerwijze in een lagere afschrijving en een hogere rest BPM. Zie onderstaand voorbeeld van een VW Tiguan uit 2022 waarbij we doorgerekend hebben wat het effect is van de nieuwe rekenmethode bij een wijziging van de WLTP uitstoot van 155 naar 165 gr/km.

Voorbeeld verhoging CO2 oude situatie:

Voorbeeld verhoging CO2 nieuwe situatie:

Voorbeeld overgangsregeling artikel 16a wet BPM:

Heeft u vragen betreft bovenstaande artikel neem dan gerust contcat met ons op via 085-006 0436 of per mail op info@xray.nl

Bronvermelding:

Voor de volledige uitspraak verwijzen we naar rechtspraak.nl

Voor een publicatie over deze uitspraak verwijzen we naar taxlive.nl

Wijziging forfaitaire afschrijvingstabel per 1 juli 2023

Per 1 juli vindt er een wijziging plaats in de afschrijvingstabel van de Belastingdienst. XRAY heeft deze aanpassing uiteraard doorgevoerd in de applicatie. Buiten de wijziging in de afschrijvingstabel is er tevens een nieuw BPM formulier ook deze is geïntegreerd in onze applicatie.

Forfaitaire afschrijvingstabel

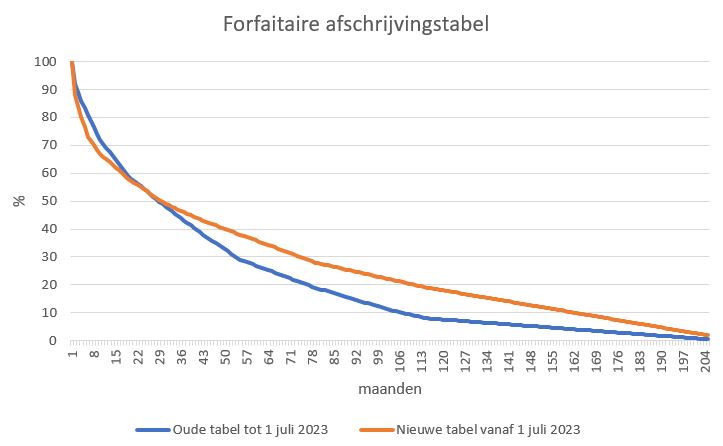

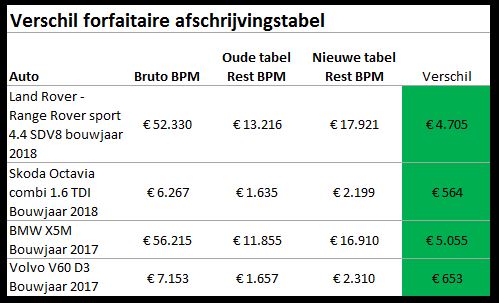

De forfaitaire afschrijvingstabel van de Belastingdienst wordt per 1 juli 2023 aangepast. Dit heeft invloed op zowel import als export.

Import; hier zien wij dat de tabel in de eerste 2 jaar harder afschrijft. Dit kan dus gunstiger zijn omdat een hogere afschrijving een lager BPM bedrag betekent bij import. Natuurlijk is er nog altijd de mogelijkheid gebruik te maken van de XRAY-koerslijst. De koerslijst is in de eerste jaren van een auto de meest gebruikte aangifte methode. Het omslagpunt in vergelijking tot de oude tabel bevindt zich op 24 maanden. Op dit punt zien wij dat de nieuwe tabel minder hard afschrijft. Voor import op basis van de afschrijvingstabel is dit dus minder gunstig.

Export; hier geldt het tegenovergestelde van import. Voor export is een lagere afschrijving gunstiger en zien dat vooral terug bij de export van auto’s ouder dan 24 maanden. Deze verschillen kunnen fors oplopen. Hieronder treft u een aantal voorbeelden;

Mocht u vragen hebben over bovenstaande of andere vragen hebben, neem dan gerust contact met ons op telefoonnummer; 085-006 0436 of per mail info@xray.nl

Let op; bij ogenschijnlijk aantrekkelijke jonge occasions uit het buitenland

|

Onderstaande Column is geschreven door Drs. Etienne H.G.M. Stevens RB. Belasting- en bedrijfsadviseur bij AB Fiscaal Advies. Daarnaast is Etienne een trouwe XRAY gebruiker en zeergewaardeerd adviseur, maar boven al autoliefhebber. |

Onlangs werden wij benaderd door een Nederlandse handelaar die een partij jonge occasions aangeboden kreeg door een Duitse particulier. Het ging om auto’s die jonger zijn dan 6 maanden en/of minder dan 6.000 km op de teller hadden. Wat de handelaar een beetje kopschuw maakte was enerzijds de prijs en anderzijds dat de auto’s werden aangeboden als marge-auto’s.

De scepsis van de Nederlandse handelaar was volkomen terecht. Auto’s die jonger zijn dan 6 maanden of minder dan 6.000 km op de teller hebben zijn op grond van artikel 2a, lid 1, onderdeel f ten tweede, Wet op de Omzetbelasting 1968, nieuwe auto’s. Auto’s die aan één van beide criteria voldoen mogen dus niet onder de margeregeling worden verhandeld. Zou de Nederlandse handelaar dit wel doen, dan loopt die het risico op een naheffing omzetbelasting. En dit terwijl er geen BTW vooraftrek is geclaimd. Dit maakt de aangeboden auto’s aanzienlijk minder aantrekkelijk.

Nu kan de opmerking worden gemaakt dat dezelfde auto van een Nederlandse particulier gekocht, wél een marge-auto is. Dit klopt. Echter het verschil is dat in dit laatste geval al omzetbelasting is betaald in Nederland. Dit geldt niet voor de ingevoerde auto’s. De Duitse particuliere verkoper, ergo een niet ondernemer voor de omzetbelasting, die wordt voor de levering van de nieuwe personenauto voor de omzetbelasting als ondernemer aangemerkt. Het risico is dus dat de Nederlandse handelaar denkt aantrekkelijke marge-auto’s te kopen, maar dat is geenszins het geval.

Het toeval wilde dat wij bij navraag bij de Duitse particulier, waarom de auto’s als marge-auto’s werden aangeboden, te horen kregen dat de auto’s al verkocht waren.

Met name in de huidige markt, waarbij goede occasions zeldzaam zijn, grijpen kwaadwillende buitenlandse handelaren allerlei trucs aan om extra te profiteren van die marktkrapte. Achter de Duitse particulier zat zeer waarschijnlijk een handelaar. Het devies blijft dan ook: als het te goed lijkt om waar te zijn, dan is dit vaak ook zo.

BPM Wijzigingen 2023

Zoals het er nu naar uitziet zal de Belastingdienst een aantal discutabele wijzigingen mbt de BPM doorvoeren per 2023.

1. Aanpassingen van de wettelijke forfaitaire afschrijvingstabel

De huidige afschrijvingspercentages zijn voor het laatst vastgesteld in 2012. In de tussentijd is de markt sterk veranderd waardoor het afschrijvingspatroon van gebruikte auto’s is gewijzigd. Op basis van een onderzoek uitgevoerd door VMS Insight heeft de Belastingdienst een nieuwe afschrijvingstabel vastgesteld die meer in lijn zou moeten liggen met de werkelijke afschrijving. Ten opzichte van de huidige tabel zou dit bij jongere auto’s een voordeel opleveren, bij oudere auto’s een nadeel. De tabel zal per 1 juli 2023 van kracht zijn.

2. Definiëring nieuw/gebruikt

XRAY is van mening dat een voertuig restwaarde-technisch gebuikt is zodra deze een eerdere registratie heeft, ongeacht de km stand. Op basis van jurisprudentie blijkt dat de Hoge Raad in elk geval >3.000 km beoordeelt als gebruikt. Het Hof Amsterdam hanteert echter een grenswaarde van 1.000 kilometer. Op basis van een onderzoek uitgevoerd door VMS Insight is de Belastingdienst tot nieuwe inzichten gekomen. Volgens het onderzoek, gebaseerd op online advertentiedata van verkoopprijzen ten tijde juli 2021, blijkt dat auto’s met minder dan 3.000 KM gemiddeld 4.5% onder de catalogusprijs worden aangeboden. Derhalve is de Belastingdienst van mening dat op basis van verkoopprijzen deze voertuigen als nieuw kunnen worden beschouwd. De Belastingdienst is voornemens deze definiëring eind van de maand in de uitvoeringsregeling op te nemen en per 1 januari 2023 van kracht te laten zijn. Dit kan inhouden dat op ieder voertuig met minder dan 3.000 KM de volledige bruto BPM afgerekend dient te worden, tenzij men kan aantonen dat het voertuig gebruikersporen heeft. De komende maanden zal blijken in hoeverre dat beleid daadwerkelijk haalbaar en reëel is.

3. Aanpassing waardeverliespercentage door schade bij Taxatierapport

In 2014 is de waardevermindering van een voertuig als gevolg van schade vastgesteld op 72% van het schadebedrag. Op basis van recente data van Stichting VbV is door VMS insight een nieuwe analyse uitgevoerd. Op basis van deze analyse is de Belastingdienst voornemens de waardevermindering vast te stellen op 31% van het schadebedrag. Ook deze wijziging zal per eind van de maand in de uitvoeringsregeling opgenomen worden en zal per 1 januari 2023 van kracht zijn.

De Belastingdienst heeft zich volledig gecommitteerd aan de conclusies van het onderzoek uitgevoerd door VMS Insight. Helaas zijn niet alle stakeholders en marktpartijen betrokken geweest bij de onderzoeksfase of de besprekingen van de onderzoeksresultaten, waarbij je de vraag kan stellen in hoeverre het onderzoek representatief is. XRAY verwacht met name op punt 2 en 3 veel discussie, veel onbegrip en een forse toename van bezwaar-procedures. Met name dat laatste is niet in het belang van de markt. De komende maanden zal blijken in hoeverre het voorgenomen beleid daadwerkelijk uitgevoerd gaat worden.

Het volledige onderzoeksrapport van VMS insight is bij ons op te vragen door een mail te sturen naar bpm@xray.nl

De occasion als money-maker

XRAY: van een ‘green lane’ bij de fiscus tot fluctuerende EV-restwaarden

Jong gebruikte occasions zijn momenteel niet aan te slepen. De redenen moge bekend zijn: lange levertijden en (forse) prijsstijgingen van nieuwe auto’s en de coronacrisis die de ‘eigen’ auto weer op de kaart heeft gezet. Het betekent veel vraag maar er is weinig aanbod, waardoor de import van jong gebruikte occasions een enorme vlucht neemt. En daar weet men alles van bij XRAY waar veel van die importauto’s door de ‘fiscusproof’ systemen gaan om de waarde te bepalen voor de BPM. Een proces waarin snelheid is geboden. Tom Corduwener en Dave Coenraad over fluctuerende EV-restwaarden, het normenkader voor schades en de zogenaamde ‘green lane’ bij de belastingdienst.

Dat laatste mag ook wel een ‘fast lane’ heten. Want snelheid is tegenwoordig cruciaal voor bijvoorbeeld dealerholdings die momenteel enorme voorraden jong gebruikte auto’s uit het buitenland halen. Die auto’s moeten snel de weg op in Nederland; bedrijven zijn er dan ook enorm mee gebaat dat de raderen van de belastingdienst snel draaien zodat de BPMaangifte snel kan worden goedgekeurd. Waardoor er dus snel een kenteken volgt. XRAY draagt al jaren de goedkeuring van de belastingdienst; de waardes die uit hun systeem rollen, gebaseerd op de actuele koerslijsten, worden zonder meer geaccepteerd. Maar door de enorme aanwas van taxatierapporten stapelen de dossiers zich letterlijk op bij de belastingdienst. Daarom is Corduwener nu, met enkele andere stakeholders uit de branche, (waaronder Belastingdienst en Ministerie van Financiën) betrokken bij de ontwikkeling van zo’n ‘green lane’. Waarbij de betrouwbare aangiftes voorrang krijgen. Eigenlijk zijn er maar twee Nederlandse koerslijsten die zo grote aantallen aangiftes verwerken; Autotelex en XRAY. De rest van de bedrijven zijn veelal BPM taxateurs en importbemiddelaars. Daar zitten echte professionals bij, maar ook heel veel bedrijven die de randen van de wet opzoeken. En er vaak overheen gaan.”

Internationale inkopers

Foto; (r) Tom Corduwener (DGA) en Dave Coenraad (l) (salesmanager) XRAY Automotive

In die ‘schimmige’ wereld willen autobedrijven en dealerholdings zich in ieder geval niet begeven. Die willen geen gedoe; ze willen een objectieve vaststelling van de waarde van een auto. De belastingdienst kan immers na 5 jaar nog aankloppen en naheffingen opleggen. De voorkeur gaat dan ook uit naar een risicoloze koerslijstaangifte. Coenraad heeft ook de professionaliseringsslag gezien bij dealerbedrijven en -holdings als het gaat om import. “Tegenwoordig zitten daar internationale inkopers die het buitenland afstruinen naar goede, jong gebruikte occasions. Best wel een opgave, vooral ook omdat de voorraad die in het verleden vaak kwam van grote autoverhuurders, nu zowat is opgedroogd. Die partijen hebben tijdens corona hun park al flink afgeschaald waardoor er vanuit die hoek nu minder occasions de markt op komen.” Die auto die wel worden gevonden, moeten dus snel in Nederland de weg op kunnen. En daar speelt XRAY dus een belangrijke rol in. Overigens is er ook voor particulieren een BPM-berekening volledig online te doen via hun systemen. Ook daar ziet Coenraad een flinke groei in aantallen. Het zijn particulieren maar ook veel kleinzakelijke ondernemers die hun auto’s tegenwoordig zelf uit het buitenland halen. Daar zitten overigens ook nog wel eens auto’s tussen met schade. En de bepaling van de waarde van auto’s met schades is momenteel een heet hangijzer in de markt. De belastingdienst controleert daar momenteel vol op. Niet zonder reden, want zowel de definitie van schade als de vaststelling van de hoogte van het schadebedrag is subjectief en arbitrair. Om ook in dit marktsegment het kaf van het koren te scheiden wordt er vanuit de Belastingdienst gewerkt aan het opstellen van een zogenaamd normenkader voor meest voorkomende schades. Mits goed uitgevoerd zal de hele branche hierbij gebaat zijn.

Bijtellingskorting

Van al die import-occasions die dagelijks in Nederland worden ingevoerd (jaarlijks ongeveer 250.000!) is een steeds groter deel elektrisch en/of hybride aangedreven. In principe maakt dat voor XRAY niet uit; al ziet de restwaardespecialist wel meer fluctuaties in de waarden van elektrische auto’s.

“De restwaarde van een EV was altijd al deels afhankelijk van of er nog bijtellingskorting op zat of andere fiscale douceurtjes. Die voordelen worden nu uitgefaseerd en tegelijkertijd zie je dat particulieren de EV meer gaan omarmen. Wellicht door de stijging van de prijzen aan de pomp. Maar je ziet gewoon dat de transitie eigenlijk sneller gaat dan verwacht. Al die ontwikkelingen hebben invloed op de restwaarden”, aldus Corduwener. Ondertussen wordt in de automarkt duidelijk dat dealers zich moeten specialiseren in gebruikt. Daar valt geld te verdienen. Goed geld. “Waarbij wij het hele importprocessen prima kunnen faciliteren. Op ons eigen veilingplatform XBS kunnen de eigen inruilers vervolgens weer worden verhandeld. Dagelijks hebben we een voorraad van zo’n 150 auto’s die aan onze b2b klanten worden aangeboden. Waar we werken met gegarandeerde biedingen die in ieder geval 28 dagen geldig blijven. Zo’n 65 inkopers zijn erop aangesloten. Ook daar zie je een toenemende interesse. Waarbij je tegenwoordig niet vreemd meer moet opkijken dat een Mercedes-occasion uiteindelijk belandt in een BMW-showroom. Zoiets was tien jaar geleden nog ondenkbaar.”

Bronvermelding; Trends in Autoleasing

BPM wijzigingen 2022

Tijdens Prinsjesdag 2021 zijn onder andere de plannen met betrekking tot autofiscaliteit gepresenteerd. Deze plannen hebben gevolgen voor de branche, zowel organisatorisch als financieel. De belangrijkste wijzigingen betreffende BPM en Import worden in deze nieuwsbrief beschreven.

Aanpassen BPM vaststellingsmoment

In het Belastingplan is besloten dat per 1 januari 2022 het vaststellings- en betaalmoment van de BPM gaat veranderen. Vanaf dan wordt de BPM definitief vastgesteld én afgerekend bij kenteken toekenning (deel 1a). Op dit moment zijn het nog twee verschillende momenten; er is een ‘voorlopig vaststellingsmoment’ bij kentekentoekenning, dat wordt omgezet in een definitief vaststellings moment bij tenaamstelling (deel 1B), wat ook het huidige betaalmoment is. Deze wijziging heeft gevolgen voor de branche, zowel organisatorisch als financieel.

- Het naar voren halen van het BPM-afdrachtmoment zorgt voor een extra liquiditeitsbeslag bij importeurs (met een artikel 8 vergunning) op het moment dat een voertuig niet in dezelfde maand wordt tenaamgesteld als dat het wordt verkocht. De leeftijdskorting verdwijnt.

- Om de verslechtering van de liquiditeitspositie van de importeur op te vangen zou de betaaltermijn van importeurs met een artikel 8 vergunning aan de belastingdienst kunnen worden verlengd naar drie maanden.

- Bij de import van een gebruikte auto kan de af te dragen BPM omhoog gaan. Doordat het vaststellingsmoment en betaalmoment gaan samenvallen bij eerste registratie, kan de BPM niet verder afgeschreven worden als het voertuig lang op voorraad staat. Een mogelijke oplossing is het voertuig pas te registreren/importeren op het moment dat het voertuig is verkocht. Dit heeft echter als nadeel dat een potentiële klant langere tijd moet alvorens het voertuig geleverd kan worden.

Aanscherping BPM-afdracht import schadevoertuigen

De Hoge Raad heeft in een rechtszaak dit jaar geoordeeld dat over een voertuig dat geen gebruik mag maken van de openbare weg, geen BPM kan worden afgedragen. Immers, BPM is verschuldigd bij eerste registratie en gebruik maken van de openbare weg in Nederland. Deze uitspraak van de Hoge Raad zou er zonder aanpassing van de wet toe leiden dat een voertuig met de status verbod rijden op de weg (WOK) niet langer gekentekend kan worden bij moment van import. Het schadevoertuig zou eerst weer rijvaardig moeten worden gemaakt alvorens de BPM bepaald en betaald zou kunnen worden en het kenteken zou kunnen worden afgegeven. De wetgever vond deze consequenties te verstrekkend en daarom is deze uitspraak aanleiding voor een wijziging in de Wet BPM; bij import van een voertuig met de status verbod rijden op de weg mag voor de berekening van de BPM niet langer gebruik gemaakt worden van een taxatierapport. Dit rapport zou immers uitgaan van het schadevoertuig dat geen gebruik mag maken van de openbare weg, met grote korting op de BPM als resultaat.

De BPM van zo’n schadevoertuig kan na de wetswijziging wél nog steeds worden bepaald aan de hand van de afschrijvingstabel of een algemeen gebruikte koerslijst zoals XRAY. Voor deze waardebepaling kan geen rekening worden gehouden met de extensieve schade.

BPM terug bij geen gebruik openbare weg

In de wet BPM zal worden opgenomen dat de betaalde BPM kan worden terug gevraagd indien er met de auto toch geen gebruik gemaakt gaat worden van de openbare weg.

Bronverwijzing: Samenvatting Prinsjesdagplannen 2021 Bovag

Amerikaanse autohandelaren dumpen schadeauto’s steeds vaker in Europa

Er worden steeds meer gebruikte auto’s vanuit de Verenigde Staten naar Europa gehaald. En met veel van die auto’s is iets mis, zo blijkt.

De Europese import van auto’s uit de VS is de afgelopen jaren enorm toegenomen. Uit cijfers van Carfax, een bedrijf dat de voertuighistorie voor consumenten inzichtelijk maakt, blijkt dat er in 2015 nog 90.459 auto’s uit de VS naar Europa gehaald werden, in 2019 waren dat er al 342.642. Een groei van bijna 280 procent. Tegelijkertijd is er volgens Carfax er een andere zorgwekkende stijgende trend: het aandeel auto’s met een schadeverleden of serieuze onderliggende problemen is óók enorm gegroeid.

Tot 2015 was pakweg de helft van de auto’s of soms nog minder een ‘risicoauto’. In de afgelopen jaren gold dat echter voor de meerderheid van de auto’s. Sterker zelfs, in 2019 was zelfs zo’n 90 procent van de dik 300.000 uit de VS geïmporteerde auto’s zo’n probleemgeval. Carfax waarschuwt dan ook: ,,Iedereen die in Europa een auto koopt die uit de VS komt, kan er bijna van uitgaan dat die auto onderliggende schade of serieuze problemen heeft.‘’

Het lijkt er vanwege het absurde percentage haast op dat er in de VS auto’s met problemen aan de kant geschoven worden met de gedachte ‘die willen ze in Europa mogelijk nog wel’. Maar niet elk Europees land is er even happig op. Zo was in 2015 Duitsland nog koploper qua VS-import, maar sinds het aandeel probleemauto’s is gegroeid, zijn Amerikaanse auto’s daar in verhouding minder populair geworden. Ook in Nederland is er relatief weinig vraag naar Amerikaanse auto’s. De afgelopen jaren werd er vooral in het oosten van Europa veel uit de VS gehaald. Het zeer oostelijk gelegen Georgië is al vier jaar koploper. In de voormalige Sovjet-republiek werden in 2019 maar liefst 160.000 Amerikaanse auto’s geïmporteerd.

In 2015, toen het aantal probleemauto’s nog minder hoog lag, waarschuwde Carfax al voor de twijfelachtige conditie van Amerikaanse voertuigen. Destijds gingen er vooral veel auto’s naar Litouwen, daar werden de schadeauto’s uit de VS snel en goedkoop opgelapt en vervolgens doorgesluisd naar andere Europese landen. In Nederland komen importauto’s vooral uit de buurlanden. Maar als er een uit de VS komt, kan het dus geen kwaad extra kritisch te zijn. Enig houvast voor de koper biedt een internationaal rapport over de voertuighistorie, zoals van Carfax. Zo’n rapport is soms gratis beschikbaar bij de auto die te koop staat.

Bron: AD

Import van occasions breekt alle records

Het aantal geïmporteerde occasions is in 2020 met 6,3 procent gegroeid naar – een record – van 237.816 auto’s. Dat blijkt uit cijfers van dataleverancier VWE. In 2019 werden er 216 duizend occasions geïmporteerd.

63,5 procent van de importauto’s komt via Duitsland. België (14,9 %) en Spanje (4,3 procent) volgen op ruime afstand. Door de grote binnenlandse vraag naar occasions daalde de export met 10,1 procent naar 271.092 occasions, stelt VWE. In 2019 werden er ruim 303 duizend auto’s geëxporteerd.

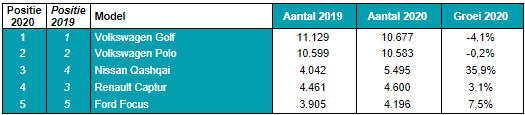

De Volkswagen Golf staat bij de modellen bovenaan in de top 5, maar de import daalde met 4,1 procent naar 10.677 occasions. Bij de nummer 2, de Polo, is de import met 0,2 procent gedaald naar 10.583 occasions. Het aantal geïmporteerde Nissans Qashqai is met 35,9 procent gegroeid naar ruim 5 duizend occasions.

Top 5 modellen occasionimport:

De dataleverancier benoemt het afgelopen jaar als turbulent, waarin de occasionmarkt zich in juni herstelde na de eerder ingevoerde lockdowns met een groei van 1,3 procent naar bijna 1,4 miljoen occasions (b2c). Los van de inhaalslag die vanaf medio mei begon, is de groei volgens VWE ook een gevolg van het mijden van het openbaar vervoer.

Leidende positie

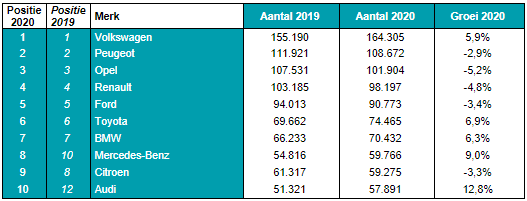

Binnen de top 5 behoudt Volkswagen zijn leidende positie binnen de occasionverkopen, waarbij het een groei realiseerde van 5,9 procent naar ruim 164 duizend occasions. De andere merken in de top 5 zagen de verkoop juist dalen. Bij Toyota, BMW, Mercedes-Benz en Audi was er wel veel groei.

Top 10 merken occasionverkopen:

Bronnen: VWE en Automotive Online

Wat verandert er 1 juli 2020 mbt de WLTP

Nieuwe auto’s

Vanaf 1 juli wordt de BPM van alle nieuwe voertuigen bepaald aan de hand van de WLTP berekende CO2. Dit houdt tevens in dat de BPM tabel voor deze voertuigen is aangepast. Sommige auto’s worden duurder, sommige goedkoper.

Gebruikte auto’s

Voor import van gebruikte auto’s vanaf 1 juli 2020 is de toepassing van de BPM regels afhankelijk van de datum 1e toelating in het buitenland. Onderstaande drie regimes hebben allen hun eigen rekenmethodiek en komen zodoende ook terug in de XRAY koerslijst applicatie.

1. Datum 1e toelating voor 01/18

Bij import van een voertuig met een datum 1e toelating voor 2018 wordt de BPM bepaald op basis van de NEDC berekende CO2 en de bijbehorende BPM tabel.

2. Datum 1e toelating tussen 01/18 en 07/20 (en wltp getest)

In deze overgangsperiode mag bij import de BPM bepaald worden op zowel de NEDC berekende CO2 als op de WLTP berekende CO2 met de bijbehorende BPM tabellen.

3. Datum 1e toelating > 07/20

Bij import van een voertuig met een datum 1e toelating na 1 juli 2020 wordt de BPM bepaald op basis van de WLTP berekende CO2 en de bijbehorende BPM tabel.

Wijzigingen XRAY koerslijst BPM berekening

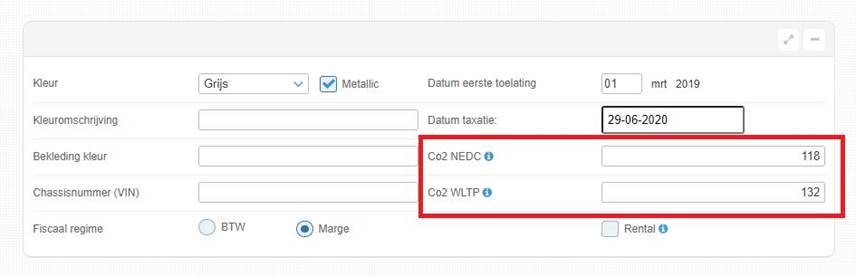

XRAY Automotive heeft als gevolg van de WLTP de nodige aanpassingen in de koerslijstsoftware doorgevoerd. Afhankelijk van het regime waarin het te importeren voertuig valt zal de XRAY applicatie altijd de meest gunstige BPM berekenen. Vergelijking tussen NEDC en WLTP gebeurt geheel automatisch. Voorwaarde is wel dat de juiste CO2 gegevens overgenomen worden van de CVO verklaring en ingevuld worden in de applicatie. Afhankelijk van het regime zullen de velden reeds gevuld zijn met af fabriek data. Voor een juiste calculatie moeten deze gegevens goed gecontroleerd worden aan de hand van de CVO.

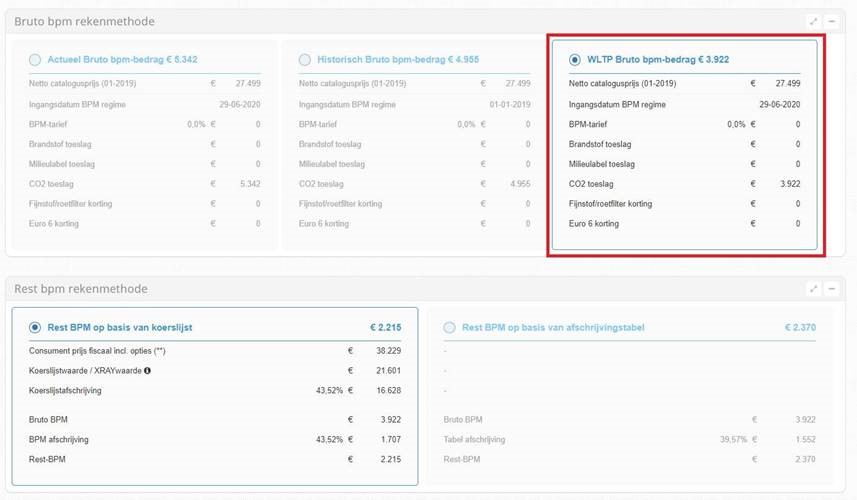

In het scherm van de specificatie van de bruto BPM is een extra blok toegevoegd met WLTP berekende actuele bruto BPM.

Afhankelijk van het regime is dit blok wel of niet te selecteren.

Het uiteindelijke resultaat van de XRAY koerslijstberekening wordt geheel automatisch ingevuld op het vernieuwde BPM aangifte/melding/opgaaf formulier van de Belastingdienst. Makkelijker kunnen we het niet maken.

Mochten er nog vragen zijn, dan horen we het graag.

Team Xray